評價流程概述

評價流程概述

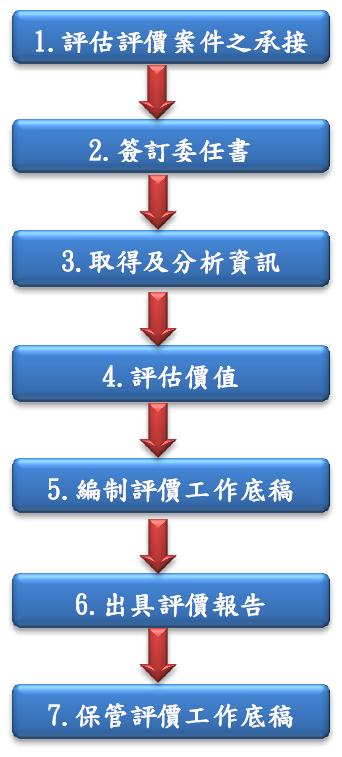

根據評價準則公報第四號「評價流程準則」第二條,評價人員及所屬評價機構承接及執行評價案件,應遵循本公報評價流程規範。評價流程,參考公報規定,應包含下列主要項目:

各評價流程,分述如下:

一、評估評價案件之承接

此階段於評價機構,一般由業務人員,或業務以及評價人員共同參與。而此階段最重要的工作,便是與委託客戶弄清楚評價工作範圍。流程準則第七條提到,評價人員於承接評價案件前應與委任人確認下列事項,俾確定委任之工作範圍:1. 評價標的。

2. 評價基準日。

3. 評價目的及評價報告用途。

4. 價值標準、價值前提及可能採用之評價方法。

5. 出具評價報告之時間及使用限制。

6. 其他重要之委任條件限制及範圍限制。

對於業務以及評價人員而言,從事評價工作應先向委託客戶弄清楚工作範圍,才不會弄錯評價進行的方向,而多花了評價時間。此外,評價機構亦應評估是否具備承接案件之能力及資源,並考慮公費之合理性,決定是否承接案件。

二、簽訂委任書

業務人員(或業務以及評價人員)所屬評價機構決定承接評價案件時,應於進行評價工作前與委任人簽訂委任書。業務人員(或業務以及評價人員)應依委任書所載明之項目,妥善規劃應執行具體工作項目與步驟、時間進度及人員安排與執行地點。三、取得及分析資訊

評價人員執行評價工作時,應依評價案件之性質、工作範圍及所採用的評價方法,取得並分析必要之資訊,以作為出具評價報告之依據。該前項資訊包含:評價標的基本資訊,例如財務、業務、產品及財務預測等資訊。1. 總體經濟、產業、資本市場及法令等資訊。

2. 期後事項及其影響。

此外,評價人員應考量案件性質及工作範圍,對評價標的執行適當的基本分析,以瞭解對評價標的價值之影響。前項基本分析應包含對下列事項之分析:

1. 評價標的之過去營運或使用結果。

2. 評價標的之目前營運或使用狀況。

3. 評價標的之未來展望。

4. 產業、總體經濟環境及法令。

四、評估價值

評價人員針對個別資產或負債評價時,常用的評價方法有市場基礎法、收益基礎法以及成本法。評價人員應依據專業判斷,考量評價案件之性質及所有可能的常用評價方法,採用最適用於評價案件並最能合理反映評價標的價值之評價方法。市場基礎法係參考可類比標的之交易價格,考量評價標的與可類比標的間之差異,以適當乘數估算評價標的價值。市場基礎法之常用評價特定方法包含可類比上市上櫃公司法以及可類比交易法。評價人員採用市場基礎法時,應注意所採用之可類比標的價值乘數來自正常交易,並且應與評價標的價值具有高度之相關性,而能合理反映評價標的之價值。

收益基礎法係以評價標的所創造之未來利益流量為評估基礎,透過資本化或折現過程,將未來利益流量轉換為評價標的價值。評價人員採用收益基礎法時,應定義利益流量,並採用與該利益流量相對應之資本化率或折現率。該資本化率或折現率應合理反映評價標的之風險。

評價人員採用收益基礎法時,應考量以下事項,評估評價標的未來營收及獲利水準之合理性:

1. 參考歷史性財務資訊,進行必要之常規化調整。

2. 考量產業景氣、市場狀況及評價標的過去營運狀況。

3. 資本支出與財務結構是否符合未來營運需求。

4. 未來收益推估期數、成長率等是否符合評價標的之特性。

成本法係以取得或製作與評價標的類似或相同之資產所需成本為依據,以評估單依資產價值。成本法下之常用評價特定方法包含重置成本法以及重製成本法。此外,評價人員進行評價結論之判斷時,應依評價標的之性質,考量其市場流通性及控制權對價值之影響,並為必要之折價或溢價調整。評價人員進行評價結論之最終判斷時,應再次確認委任條件、範圍限制及各項假設,評估所蒐集及分析之資訊品質及數量,並考量各評價方法之適用性。