移轉訂價簡介

移轉訂價簡介

移轉訂價意義及目的

移轉訂價意義及目的

移轉訂價(Transfer Pricing)係指營利事業與關係企業或關係人相互之間從事受控交易所訂定之價格或利潤,其產生主要起因於企業間之分權化組織結構及多國企業之國際化分散結果。

目前許多國家為防止營利事業與關係企業間透過移轉訂價手段對收入、費用及利潤進行不合理的分配,產生重大的稅負移轉結果,進而影響各課稅國的稅收與課稅之公平性,稅務機關紛紛訂定移轉訂價查核制度與法規,包括美、英、日、韓、澳洲及大陸等國均已建立相關制度。

而台灣為與國際潮流趨勢接軌,財政部於民國93年12月28日頒布「營利事業所得稅不合常規移轉訂價查核準則」。因此,移轉訂價已成為企業進行全球化佈局應考量之重要租稅課題,集團企業應擬定移轉訂價策略,以因應稅務機關日趨嚴格的移轉訂價查核。

移轉訂價報告目的乃依據「營利事業所得稅不合常規移轉訂價查核準則」第二十二條規定,對營利事業與關係企業間之交易往來情形進行覆核及分析,並作為常規交易之判斷及依據。

移轉訂價交易之界定

- 營利事業與「關係企業」相互間所從事之交易。

- 金融控股公司法或企業併購法規定之公司與其子公司相互間,及該等公司或其子公司與「關係人」相互間所從事之交易。

- 金融控股公司法或企業併購法規定之公司或其子公司與「非關係人」相互間所從事之「不合常規」交易。

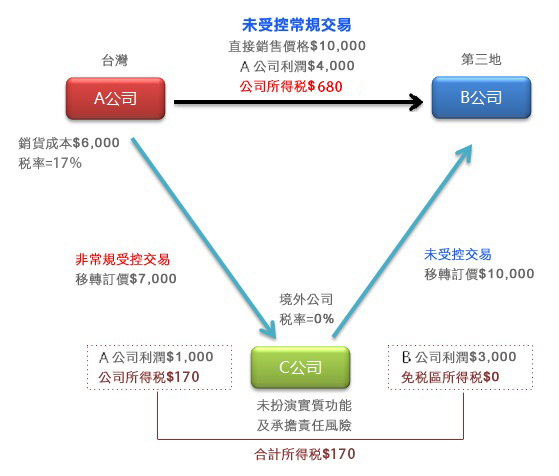

- 範例:

關係企業之認定

一、 股權控制

- 持股超過20%。

- 由相同人持股各達20%。

- 持股最高且達10%。

- 執行業務股東或董事半數相同。

- 派任之董事佔半數。

- 董事長、總經理為相同人、或二親等以內親屬。

二、 分支機構

- 境外公司在我國內之分支機構,與總機構或境外其他分支機構間。

- 國內公司總機構或國內分支機構,與境外之分支機構間。

三、 人事、財務或業務經營控制

- 派任總經理或更高職位。

- 資金融通或背書保證達總資產三分之一。

- 控制生產活動,且達總產值50%。

- 採購原物料、商品之價格及交易條件受控制,且達同年度總金額50%。

- 商品銷售受控制,且達該同年度總額50%。

四、 契約控制:合資或聯合經營契約。

五、 實質控制

具有控制能力、或人事、財務、業務經營或管理政策上具重大影響力。