報告內容

報告內容

移轉訂價稅制為了防止集團公司避稅目的,造成了國家稅捐的流失,各國紛紛制定規則,增加納稅人許多文據資料準備義務。如何以各種形式的文據資料來證明受控交易合理性,文據資料的闡明必須達到何種程度稅務機關才能接受,各國的移轉訂價稅制要求不一。

文據資料準備分成兩個層次,一是法定事項揭露;二是調查時應提示之文據資料。後者又牽涉稅務行政中舉證責任的分配問題,涉稅交易資料往往與納稅人的經濟生活事件相連結,納稅人控制所有的涉稅資料,是無法回避的客觀事實。一旦納稅人以涉及商業秘密為由不提供涉稅資料或提供虛假陳述、不真實、不準確的關係人交易資料,稅務機關便可能逕行調查並推計課稅。因此,公司內部管理制度完善及移轉訂價政策制定便對集團的合法權益的保護均有重要的意義。

法定事項揭露

法定事項揭露

一、關係企業方面:

符合移轉訂價查核準則規定之關係企業從事交易,且其交易符合下列條件之一者,應依當年度營利事業所得稅結算申報書格式揭露該等關係企業之資訊及其與該等關係企業所從事之所有交易之資料:

1. 營利事業與同一關係企業之全年交易總額在新臺幣1千2百萬元以上。

2. 營利事業與所有關係企業之全年交易總額在新臺幣5千萬元以上。

二、關係企業以外之關係人方面:

符合移轉訂價查核準則之關係企業以外之關係人從事交易,且其交易符合下列條件之一者,應依當年度營利事業所得稅結算申報書格式揭露該等關係人資訊及其與該等關係人交易之資料:

1. 營利事業與同一關係企業以外之關係人之全年交易總額在新臺幣6百萬元以上。

2. 營利事業與所有關係企業以外之關係人之全年交易總額在新臺幣2千5百萬元以上。

應提示之文據資料內容

申報時應備妥,於調查時應提示之文據內容包含企業綜覽、組織結構、受控交易之彙整資料、移轉訂價報告、公司法規定之關係報告書、關係企業合併營業報告書與其他受控交易有關並影響其訂價之文件。

一、移轉訂價報告內容

移轉訂價報告書是納稅人對受控交易的合理說明文件,其報告內容應運用移轉訂價理論基礎,充分說明下列各項:

|

壹、背景資訊 |

陸、最適常規交易方法之決定 |

二、避風港標準

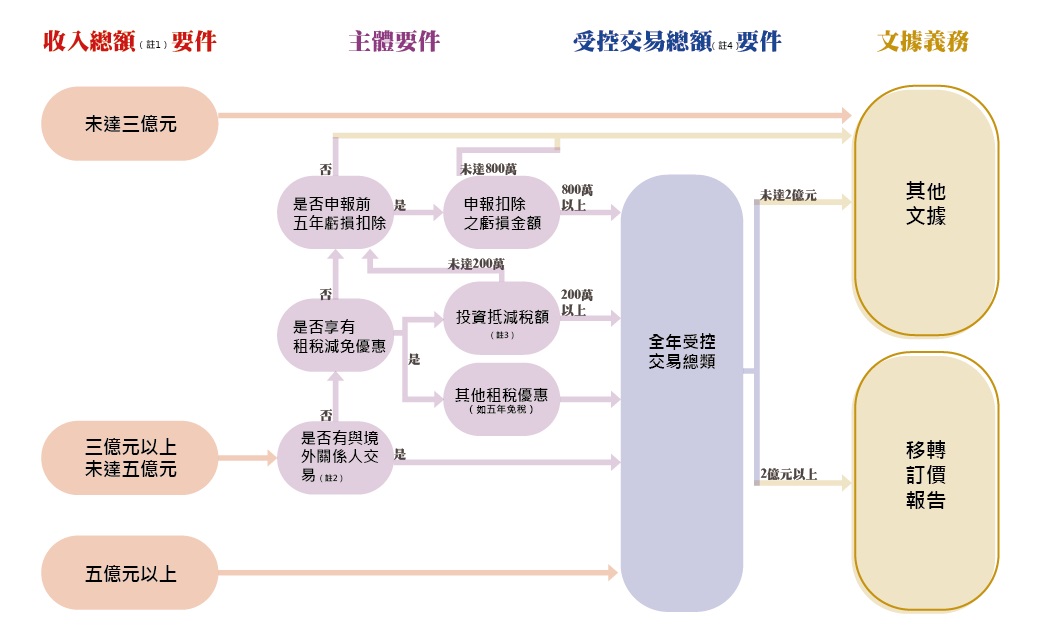

為了減少納稅人負擔與降低稽徵成本,多數國家訂有避風港標準,免除準備移轉訂價報告義務,根據台灣移轉訂價查核準則第22條第3項規定得以其他文據取代移轉訂價報告,其避風港標準邏輯圖請詳下列:

※附註說明:

- 收入總額=營業收入淨額+非營業收入。

- 金融控股公司或企業併購法規定之公司或其子公司,境外有關係人;其他營利事業,境外有關係人。

- 營利事業依法申報實際抵減當年度營利事業所得稅結算申報應納稅額及前一年度未分配盈餘申報應加徵稅額之合計數。

- 不分交易類型,且無論交易所涉為營利事業之收入或支出,以絕對金額相加之全年總額。其屬資金之使用交易類型者,以營利事業當年度實際提供或使用資金之金額,按其實際提供或使用該資金之天數加權平均計算之資金金額,按當年度財政部核定向非金融業借款利率最高標準計算之金額為準。

移轉訂價之企業風險企業之風險 |

|

記帳及報稅 |

|

代理人之風險 |

未依規定查核關係企業或關係人交易、移轉訂價報告及其他證明文據、或短漏報所得額超過規定→移付懲戒 |