报告内容

报告内容

移转订价税制为了防止集团公司避税目的,造成了国家税捐的流失,各国纷纷制定规则,增加纳税人许多文据资料准备义务。如何以各种形式的文据资料来证明受控交易合理性,文据资料的阐明必须达到何种程度税务机关才能接受,各国的移转订价税制要求不一。

文据资料准备分成两个层次,一是法定事项揭露;二是调查时应提示之文据资料。后者又牵涉税务行政中举证责任的分配问题,涉税交易资料往往与纳税人的经济生活事件相连结,纳税人控制所有的涉税资料,是无法回避的客观事实。一旦纳税人以涉及商业秘密为由不提供涉税资料或提供虚假陈述、不真实、不准确的关係人交易资料,税务机关便可能迳行调查并推计课税。因此,公司内部管理制度完善及移转订价政策制定便对集团的合法权益的保护均有重要的意义。

法定事项揭露

法定事项揭露

一、关係企业方面:

符合移转订价查核准则规定之关係企业从事交易,且其交易符合下列条件之一者,应依当年度营利事业所得税结算申报书格式揭露该等关係企业之资讯及其与该等关係企业所从事之所有交易之资料:

1. 营利事业与同一关係企业之全年交易总额在新台币1千2百万元以上。

2. 营利事业与所有关係企业之全年交易总额在新台币5千万元以上。

二、关係企业以外之关係人方面:

符合移转订价查核准则之关係企业以外之关係人从事交易,且其交易符合下列条件之一者,应依当年度营利事业所得税结算申报书格式揭露该等关係人资讯及其与该等关係人交易之资料:

1. 营利事业与同一关係企业以外之关係人之全年交易总额在新台币6百万元以上。

2. 营利事业与所有关係企业以外之关係人之全年交易总额在新台币2千5百万元以上。

应提示之文据资料内容

申报时应备妥,于调查时应提示之文据内容包含企业综览、组织结构、受控交易之彙整资料、移转订价报告、公司法规定之关係报告书、关係企业合併营业报告书与其他受控交易有关并影响其订价之文件。

一、移转订价报告内容

移转订价报告书是纳税人对受控交易的合理说明文件,其报告内容应运用移转订价理论基础,充分说明下列各项:

|

壹、背景资讯 |

陆、最适常规交易方法之决定 |

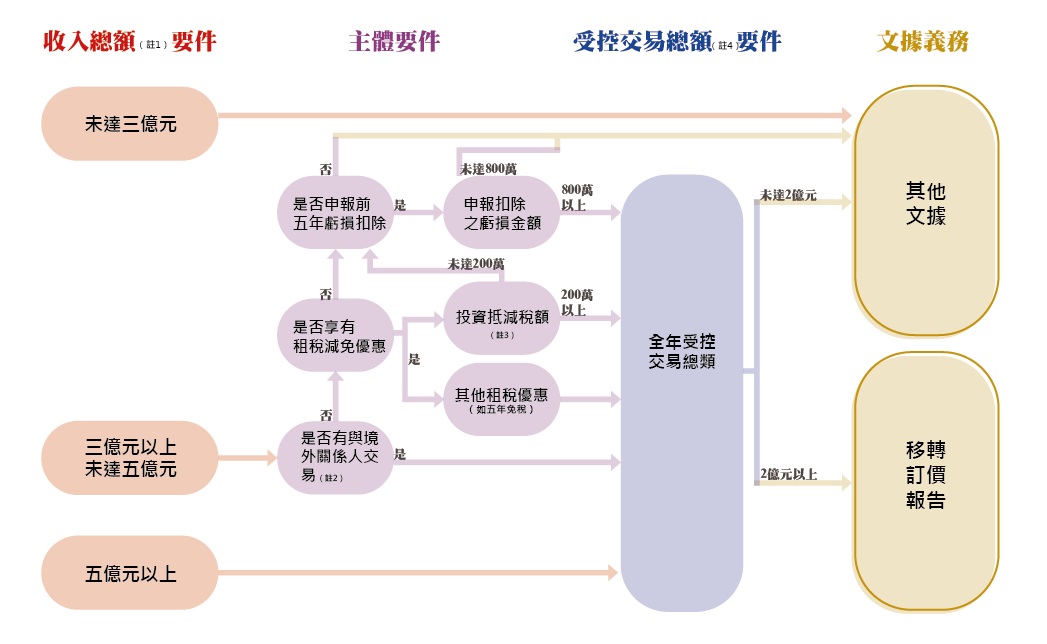

二、避风港标准

为了减少小纳税人负担与降低稽徵成本,多数国家订有避风港标准,免除准备移转订价报告义务,根据台湾移转订价查核准则第22条第3项规定得以其他文据取代移转订价报告,其避风港标准逻辑图请详下列:

※附注说明:

- 收入总额=营业收入淨额+非营业收入。

- 金融控股公司或企业併购法规定之公司或其子公司,境外有关係人;其他营利事业,境外有关係人。

- 营利事业依法申报实际抵减当年度营利事业所得税结算申报应纳税额及前一年度未分配盈馀申报应加徵税额之合计数。

- 不分交易类型,且无论交易所涉为营利事业之收入或支出,以绝对金额相加之全年总额。其属资金之使用交易类型者,以营利事业当年度实际提供或使用资金之金额,按其实际提供或使用该资金之天数加权平均计算之资金金额,按当年度财政部核定向非金融业借款利率最高标准计算之金额为准。

移转订价之企业风险企业之风险 |

|

记帐及报税 |

|

代理人之风险 |

未依规定查核关係企业或关係人交易、移转订价报告及其他证明文据、或短漏报所得额超过规定→移付惩戒 |