移转订价简介

移转订价简介

移转订价意义及目的

移转订价意义及目的

移转订价(Transfer Pricing)係指营利事业与关係企业或关係人相互之间从事受控交易所订定之价格或利润,其产生主要起因于企业间之分权化组织结构及多国企业之国际化分散结果。

目前许多国家为防止营利事业与关係企业间透过移转订价手段对收入、费用及利润进行不合理的分配,产生重大的税负移转结果,进而影响各课税国的税收与课税之公平性,税务机关纷纷订定移转订价查核制度与法规,包括美、英、日、韩、澳洲及大陆等国均已建立相关制度。

而台湾为与国际潮流趋势接轨,财政部于民国93年12月28日颁布「营利事业所得税不合常规移转订价查核准则」。因此,移转订价已成为企业进行全球化佈局应考量之重要租税课题,集团企业应拟定移转订价策略,以因应税务机关日趋严格的移转订价查核。

移转订价报告目的乃依据「营利事业所得税不合常规移转订价查核准则」第二十二条规定,对营利事业与关係企业间之交易往来情形进行覆核及分析,并作为常规交易之判断及依据。

移转订价交易之界定

- 营利事业与「关係企业」相互间所从事之交易。

- 金融控股公司法或企业併购法规定之公司与其子公司相互间,及该等公司或其子公司与「关係人」相互间所从事之交易。

- 金融控股公司法或企业併购法规定之公司或其子公司与「非关係人」相互间所从事之「不合常规」交易。

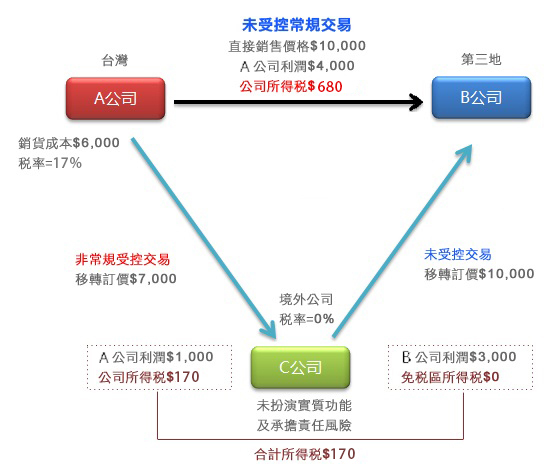

- 范例:

关係企业之认定

一、 股权控制

- 持股超过20%。

- 由相同人持股各达20%。

- 持股最高且达10%。

- 执行业务股东或董事半数相同。

- 派任之董事佔半数。

- 董事长、总经理为相同人、或二亲等以内亲属。

二、 分支机构

- 境外公司在我国内之分支机构,与总机构或境外其他分支机构间。

- 国内公司总机构或国内分支机构,与境外之分支机构间。

三、 人事、财务或业务经营控制

- 派任总经理或更高职位。

- 资金融通或背书保证达总资产三分之一。

- 控制生产活动,且达总产值50%。

- 採购原物料、商品之价格及交易条件受控制,且达同年度总金额50%。

- 商品销售受控制,且达该同年度总额50%。

四、 契约控制:合资或联合经营契约。

五、 实质控制

具有控制能力、或人事、财务、业务经营或管理政策上具重大影响力。